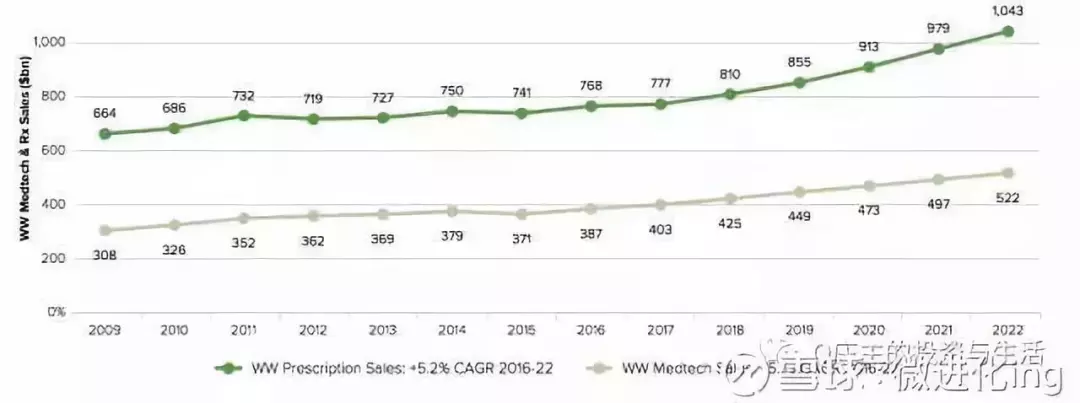

与药物市场相比,2017年全球处方药市场规模7770亿美金,到2022年,将达到1.043万亿美金,CAGR年化增长5.2%。2022年,器械市场约占到全球药物市场规模的一半,两个市场的增速相当。

随着经济的发展、人口的增长、社会老龄化程度的提高,以及人们保健意识的不断增强,全球医疗器械市场需求持续快速增长,医疗器械行业是当今世界发展最快的行业之一。2017年,全球医疗器械市场规模预测为4030亿美金,到2022年,全球医疗器械市场规模将达到5220亿美金,2016-2022年CAGR年化增长率为5.1%。

体外诊断InVitroDiagnostics

2016年市场规模494亿美金,2016-2022年CAGR5.9%,规模最大、增速第二。

心脏Cardiology

2016年市场规模446亿美金,2016-2022年CAGR5.7%,规模第二、增速第三

影像诊断DiagnosticImaging

2016年市场规模392亿美金,2016-2022年CAGR3.4%,规模第三、增速第十。

骨科Orthopedics

2016年市场规模350亿美金,2016-2022年CAGR4.0%,规模第四、增速第九。

眼科Ophthalmics

2016年市场规模260亿美金,2016-2022年CAGR5.3%,规模第五、增速第五。

普通及整形手术General&plasticsurgery

2016年市场规模204亿美金,2016-2022年CAGR5.3%,规模第六、增速第五。

内镜检查Endoscopy

2016年市场规模178亿美金,2016-2022年CAGR6.4%,规模第七、增速第一。

药物运输DrugDelivery

2016年市场规模186亿美金,2016-2022年CAGR4.8%,规模第八、增速第七。

创伤护理WoundManagement

2016年市场规模130亿美金,2016-2022年CAGR4.5%,规模第九、增速第八。

牙科Dental

2016年市场规模128亿美金,2016-2022年CAGR5.6%,规模第十、增速第四。

糖尿病Diabetes

2016年市场规模110亿,2016-2022年的CAGR为6.6%。

肾病Nephrology

2016年市场规模110亿,2016-2022年的CAGR为4.6%。

医院设备和供应GeneralHospital&HealthcareSupply

2016年市场规模110亿,2016-2022年的CAGR为2.5%。

耳鼻喉Ear,Nose&Throat(ENT)

2016年市场规模80亿,2016-2022年的CAGR为5.5%。

神经Neurology

2016年市场规模74亿,2016-2022年的CAGR为7.8%。

具体到神经外科器械领域,参考以下排名,可以发现,该细分领域排名第15位。目前,全球神经外科手术规划和导航市场巨大,潜在全球市场规模为15亿美元,预计到2020年,全球手术导航系统市场复合年增长率将达到4.5%。在国内,神经外科导航市场潜力巨大,2012年市场上已经约有175台导航系统,据加拿大NDI公司预测,中国神经导航系统市场容量将达500台左右。

国内外神经外科器械市场概况

该市场上,脑科手术规划与导航产品目前需求尤为巨大。放眼美国和全球市场,在美国有1,358医院有神经外科部门(治疗>332个疑难病例的住院病人)。在潜在的SRP(规划软件)安装方面,有3,500个针对神经外科的手术导航系统;在潜在的SNAP(导航软件)安装上,现在市场上主要公司是Stryker史赛克公司、Brainlab、美敦力公司、通用、西门子。到2020年,全球手术导航系统市场复合年增长率预计达到4.5%。

美国每年潜在的市场规模如图:

注:

1 美国2012新排名

2 根据“美敦力2014投资人会议”的信息计算得出

3 市场透明调查手术导航市场

以美国的Surgical Theater公司三维脑科导航项目为例:这家名为Surgical Theater的公司成立于2010年6月,总部在俄亥俄州克里夫兰,其规划系统SRP和导航系统SNAP分别于2013年2月和2014年6月获得FDA认证。Surgical Theater公司已经完成其导航平台SNAP和美敦力的StealthStation导航系统的融合,整合后的系统已经在多个美国和世界级的脑科手术大会中展出。目前,使用SNAP系统做的手术已经突破1000例,未来这一数字还将继续增加。2015年公司已经获得HTC公司500万美元的投资,未来双方将重点合作开发医疗用途VR虚拟现实眼镜,帮助医生在术前,术中,术后都够在病人脑“遨游”,大大提高手术准确性和微创性,减少康复时间和术后并发症。2015年第四季度公司又将VR部分添加到SNAP系统中。

其技术竞争优势突出,图像界面与目前导航市场上最大的竞争对手和美敦力和Brainlab系统相比,具有更清晰、更逼真、3D效果更完善,以及具有触觉反馈等特点和功能,并且能够和目前的主流导航设备完整融合。而且公司产品成熟,已经通过FDA, CE认证并且实现销售,Mayo Clinic、Mount Sinai、UCLA等美国著名医院已经采用其设备,从侧面反映出其技术的先进性。

另一方面,公司管理团队经验丰富、结构稳定,包括以色列前空军研发官员、工程师,还有来自Mayo Clinic, Mount Sinai, UCLA等多家美国顶尖医院的神经外科主任作为核心意见领袖,能够有效促进公司技术的前瞻性和实践性的结合。

2015年12月18日台湾HTC公司年会上,Surgical Theater三维导航技术成功展示,作为HTC未来重要战略方向VR的主要核心投资项目获得王雪红女士亲自推荐!

Surgical Theater公司现在有两大产品线。SRP—神经外科术前规划系统,能够利用病人现有的CT或MRI等影像资料进行图像融合处理和三维重建,生成逼真的3D脑部立体图像,帮助医生在虚拟影像上观察病变与周围组织的空间关系,选取最佳手术工具,设计最优手术入路并进行手术模拟,从而提高手术安全性。SNAP—神经外科手术导航系统,能够和主流的术中导航设备融合,结合之前在规划系统中生成的3D图像,帮助医生精确定位和识别病变组织,凸显重要血管、神经等功能组织,减少对周围组织的损伤,提高病灶的切除率和手术精确性,降低手术风险。如,新一代的EndoSNAP产品将使医生在用内窥镜进行手术时,不单单看到内窥镜的视野,也能够实时看到病人脑部3D模型中的内窥镜视野。帮助医生看清内窥镜周围的病理组织,该技术已经在UCLA得到验证,并且得到很好的反馈。

最后,为什么这样的项目在当前市场上十分急需?

因为目前的手术准备仅限于观察图片,而随仪器使用、微创处理、机器人应用等的增加,外科手术变得越来越复杂,手术的详细规划即成为当务之急。现在手术准备的水平仅限于“脑部”规划;外科医生和医院的表现限制于个人经验。为此Surgical Theater公司专门提供针对病人的、已获FDA认证的、逼真的3D手术规划和引导。

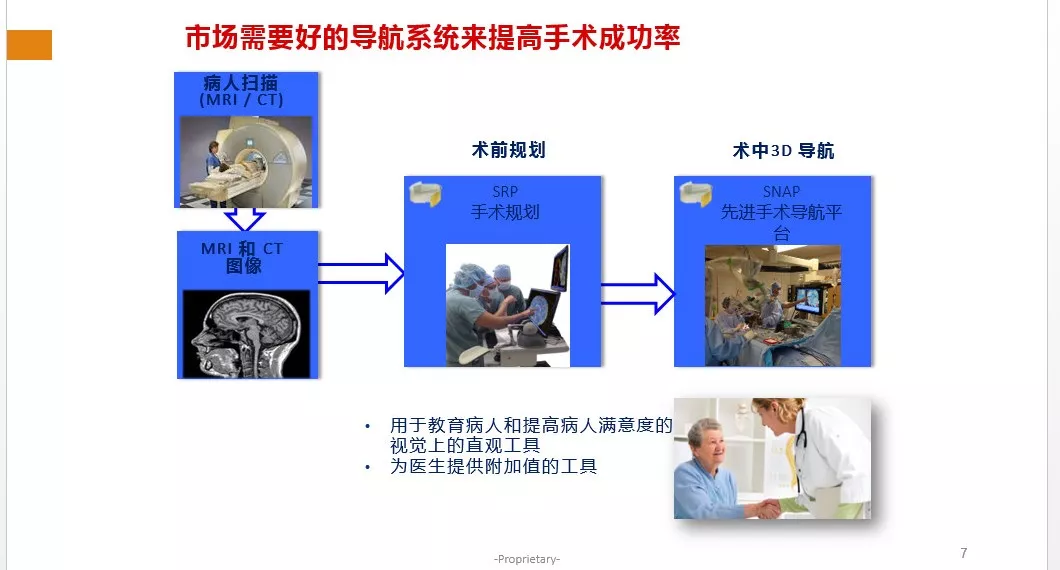

总之,市场上需要好的导航系统提高手术成功率,从上图我们即可以理解。

另外,在中国市场上,复旦大学附属华山医院神经外科于1997年9月引进了第一台美敦力的StealthStation神经导航系统,开启了中国神经导航系统的市场之门。虽然国内神经导航市场起步较晚,但市场潜力巨大。随各大医院的经济基础和技术力量的提升,至2012年底,已经拥有191台导航系统,主要集中在北京,上海,广州及沿海发达地区。根据加拿大NDI公司预测,国内神经导航系统市场容量将达500台左右。

其他*:GE, Compass,安科

现在国内导航市场上以进口设备为主,美敦力和Brainlab的系统在中国国的销售量分别为89台和53台,市场占有率为46.6%和27.7%,国产设备如复旦的Excelim-04系统的销售量为30台,市场占有率15.7%。Surgical Theater 公司已经获得HTC和上海创瑞投资的数千万美元投资。